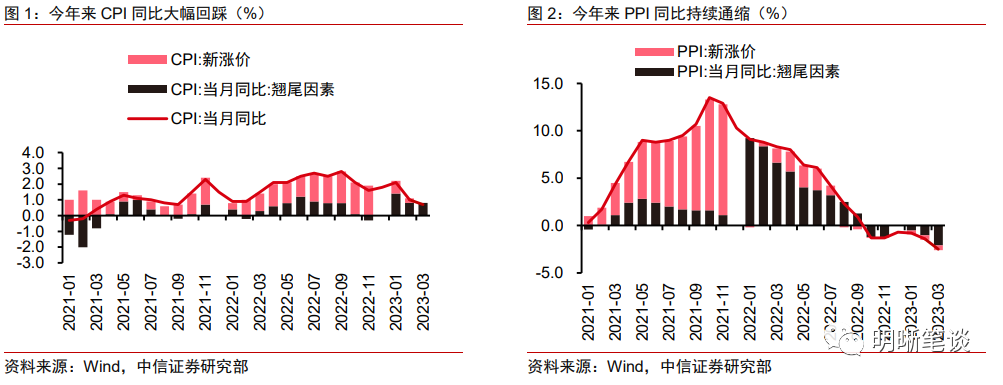

要命的数据来了, 2023年来CPI同比大幅回踩,PPI同比持续通缩。2023年1到3月,CPI同比从2.1%持续下行至0.7%,3月读数大致对标2020年9月和2022年1月的低位水准,其中食品项同比从6.2%回落至2.4%,非食品项同比从1.2%下行至0.3%,核心CP同比也从1%下行至0.7%,各分项环比均在2月转负。PPI同比自从2022年10月转负后持续通缩,去年12月短暂回升后再度探底,3月-2.5%的读数为2020年7月至今的新低,生产资料价格通缩是PPI同比持续负增的主导因素;环比层面在1月短暂下行后以持平为主。总体而言,当下CPI同比回踩、PPI同比通缩的格局与2020年四季度较为类似,而当年11月与次年1月CPI同比短暂转负引起了市场对于后续通缩的担忧!

以往,我们只听说过通胀,也就是通货膨胀,通缩又是什么概念呢:通货紧缩(deflation):指在现行价格条件下,由于货币供应量的减少,以致商品和劳务的供给超过需求,于是市场银根趋紧,货币流通速度转慢,货币价值高估,物价水平下跌。

目前我国物价形势表现为“生产领域通货紧缩(deflation)、消费领域通胀收缩(disinflation)”,但整体通缩压力在加大。我国生产领域通缩持续时间已创改革开放以来最长,而且还在不断加深。

首先,导致企业生产和投资减少,通过减少居民收入和就业进一步影响到消费,从而使总需求收缩,加剧经济衰退。通缩导致的需求萎缩表现在三方面:一是企业产品价格持续、普遍下降导致企业利润减少甚至亏损,从而打击企业的生产和投资积极性,企业减产甚至停产并减少投资。二是物价的持续、普遍下跌使实际利率升高,从而加剧债务人负担。社会上的债务人大多是生产者和投资者,债务负担的加重无疑会抑制其生产与投资活动。三是企业经营困难甚至破产将使企业员工收入减少,导致企业裁员,社会失业率上升,消费者的未来收入和就业预期也随之恶化。消费者预防性动机上升,会主动收缩消费支出,增加储蓄。

其次,通缩加剧债务负担,带来债务链条断裂危险。通缩对社会债务的影响体现在以下方面。一是通缩导致实际利率上升,从而加剧债务人偿债负担。二是通缩导致企业利润减少甚至亏损,从而削弱其偿债能力。三是通缩导致全社会财富缩水,债务人资产价格下降使其负债率进一步上升,债务违约风险提升。

再次,通缩导致信贷紧缩,冲击金融稳定。银行信贷具有顺周期性,即信贷增长与经济增长正相关,具有同步性。经济上行阶段,信贷增长加快,经济出现下行时,信贷增长也相应放缓。通缩加剧总需求萎缩、经济下行,在银行信贷的顺周期效应下,可能导致信贷的内生性收紧,而信贷紧缩会进一步抑制国内的投资和消费需求,使债务人资金链断裂,整体负债率过高的风险显性化,从而引发全面的债务危机,并导致银行形成大量不良资产,从而冲击经济与金融稳定。

日本自上世纪90年代泡沫经济崩溃以来一直陷在通货紧缩泥潭之中,物价下降与经济衰退的程度深而持续期长。在日本政府的政策干预下,加之国际环境向好,这期间日本通缩形势也曾出现阶段性好转,但始终无法彻底摆脱通缩阴霾。日本GDP平减指数在1994年达到111的高点后,一直处于下行通道。而我们目前情况,政府干预就是在瞎折腾,而国际环境好不好,就见仁见智了,所以有些话就不能说了。